「人的構成要件は、何人いれば足りますか?」

「代表者が実務経験者なら、それで大丈夫でしょうか?」

投資助言・代理業への登録を検討する事業者の方から、私が実際に最も多く受ける質問です。

ただし、この質問は「YES/NO」で答えられるものではありません。

なぜなら、人的構成要件は“人数や肩書”ではなく、実際にどのような体制で業務を回すのかという実質的な判断が行われるからです。

本記事では、制度上の要件整理に加えて、

「実務上、どこが見られているのか」

「小規模事業者がどこでつまずきやすいのか」

という観点から、2026年度時点での考え方を整理します。

投資助言・代理業の登録を目指す事業者にとって、「人的構成要件」は最も重要かつ、実務上のハードルが高いポイントです。形式的な役職名よりも、各ポジションに「金融商品取引業に関する実質的な実務経験」があるかどうかが重視されます。

金融庁の監督指針や、各財務局の審査実務は毎年のように微妙に変化しており、2025年度の動向を踏まえると、2026年度に登録準備を進める際に意識すべき論点も、少しずつ変わりつつあります。

本記事では、2025年度版で整理した基本要件をベースに、

- 最新の制度動向

- DX・サイバーセキュリティと人的要件の関係

- 小規模事業者が取り得る現実的な選択肢

- 登録後の収益モデルと固定費の目安

といった観点を加えつつ、「2026年度版チェックリスト」として整理します。これから登録を検討する個人・事業者にとって、「自社の人的体制で本当に登録が現実的か」を判断するための実務的な参考資料になることを目指します。

📝 本記事の概要

本記事では、投資助言・代理業の登録を検討する個人・事業者向けに、2026年度の人的構成要件を最新動向とともに整理しています。

金融庁の監督指針や審査実務は毎年アップデートされており、2025年度からの変更点を踏まえることで、登録準備に必要なポイントがより明確になります。

記事では、以下のテーマを中心に解説しています。

- 人的構成要件の基本と2025年度からの変更点

- 経営者・助言担当者・コンプライアンス担当者・内部監査担当者など、各役職に原則3年以上の実務経験が必要

- 2026年度は、サイバーセキュリティ・顧客認証の強化が審査でより重視される傾向

- 外部委託の柔軟化は進む一方で、社内に一定の経験者を置く必要性は変わらない

- 最新の制度改正・監督指針のポイント

- 顧客情報管理・不正アクセス対策など、システム面の体制整備が人的要件と密接に関連

- コンプライアンス担当者・内部監査担当者の独立性・常勤性がより厳しく評価される可能性

- 外部委託の活用は可能だが、形式的な委託では審査を通過しにくい

- 小規模事業者が直面する課題と現実的な工夫

- 最低2名以上の金融業経験者が必要で、少人数での登録は可能だが慎重な体制設計が必須

- 外部専門家の活用は有効だが、費用が正社員1名分と大差ないケースもある

- 兼務・常勤性の扱いなど、小規模ならではの注意点を解説

- 収益モデルと人的構成要件のバランス

- 登録後は、人件費+外部委託費+オフィス費用などで年間1,000万円以上の固定費が発生

- 収益モデルと体制維持コストのバランスを事前に検証することが重要

- 「登録できても維持できない」リスクを避けるための視点を提示

- 2026年度版チェックリスト(役職別)

- 経営者・助言担当者・コンプライアンス担当者・内部監査担当者・システム担当者の

必要経験・外部委託の可否・補完方法を一覧で整理 - 自社の体制がどこまで要件を満たしているか、セルフチェックできる構成

- 今後の展望と登録準備のステップ

- 外部委託の活用は広がるが、社内体制の実質性がより問われる時代へ

- 個人投資家や情報発信者が単独で登録するのは、現状では非常に困難

- 登録を目指す場合は、

1.サービス内容の明確化 2.人的構成案の策定 3.収益モデルの検証の3ステップが現実的なアプローチ

◇2025年度版との違いと基本的な考え方

2026年度版というと、制度が大きく変わったように感じるかもしれません。

しかし、人的構成要件の「本質」自体が大きく変わったわけではありません。

変わったのは、「審査で求められる説明の粒度」と「「形式」よりも「実態」を確認する姿勢」です。

2025年度まで問題なく見えていた体制でも、2026年度以降は「なぜその体制なのか」をより具体的に説明できなければ、評価が下がる可能性があります。

2025年度版からの主なアップデートの方向性

2025年度の時点で、投資助言・代理業の人的構成要件の基本線は、すでにかなり明確になっていました。

2026年度版としては、次のような点が、より重要度を増していると考えられます。

2026年度版としては、次のような点が、より重要度を増していると考えられます。

- サイバーセキュリティ・顧客認証への対応を、誰が・どのような体制で担うのかを審査で説明する必要性が高まっている

- コンプライアンス担当者・内部監査担当者の「独立性」や「常勤性」が、顧客情報管理やリスク管理の観点からより厳しく見られつつある

- 一方で、コンプライアンス・監査等の一部業務は外部委託で補完可能とされる流れ自体は維持されており、「外部委託と社内人材のバランス設計」がより重要になっている

人的構成要件の基本的な枠組み自体は大きく変わっていませんが、「どの役割を社内で担い、どこまで外部に頼るか」という設計の質が、審査で問われやすくなっていると考えてください。

人的構成要件の全体像(2026年度版の前提)

投資助言・代理業の登録において、基本的に次のポジションが想定されています。

- 経営者(業務執行責任者)

- 助言担当者(分析・投資判断を担う者)

- コンプライアンス担当者

- 内部監査担当者

- システム担当者(提供サービスによっては実質的に必須)

それぞれについて、原則「最低3年程度」の実務経験が求められるのが基本線です。

また、登録自体は少人数でも可能ですが、「最低2名以上の金融業経験者」を確保していることが、現実的な審査ラインと考えられます。

◇最新の制度・監督指針の要点(2025→2026年度の流れ)

顧客認証・サイバーセキュリティとシステム担当者

金融庁の監督指針では、近年、「顧客認証の強化」や「不正アクセス対策」などのサイバーセキュリティ関連の論点が明示されるようになっています。

これに伴い、投資助言・代理業者についても、次のような点が審査上の論点になりやすくなっています。

- 社内のシステム担当者を置くのか

- 外部ベンダーに委託する場合、その管理体制を誰が担うのか

- サイバーセキュリティインシデント発生時の責任と対応フローをどう設計しているか

特に、 - API連携

- 自動売買システムやアルゴリズム運用

- AIを活用した分析・配信サービス

などの提供を予定している場合、「システム担当者の不在」は今後ますます説明しづらくなると見込まれます。

顧客情報管理とコンプライアンス担当者・内部監査の独立性

監督指針や実務上の審査では、「顧客情報の適正管理」が強調されており、その前提として、コンプライアンス担当者の独立性が重視されています。

小規模な事業者では、

- コンプライアンス担当者

- 内部監査担当者

を同一人物が兼務するケースも多いですが、

- 顧客情報の管理

- 不正防止

- 利益相反管理

といった観点から、兼務体制のリスクは相対的に高いと評価される傾向があります。今後は、規模やリスクに応じて「実質的に専任」が求められる場面が増えることも想定されます。

外部委託による人的要件の補完とその限界

2025年度の議論やパブリックコメント等では、「外部委託による人的要件の補完」についても一定の柔軟化が示されています。

一方で、

- コンプライアンスを全面的に外部委託し、社内に実務経験者が全くいない

- 内部監査を外部委託しているが、社内でのチェック・モニタリングがほぼ機能していない

といった体制は、形式的には外部委託を置いていても、実質的な体制としては不十分と評価される可能性が高いです。

結論としては、

- 「外部委託の活用は可能」だが、「社内に一定の経験者がいること」は引き続き求められる

- 特に、コンプライアンス・内部監査は、「社内担当者+外部専門家」のハイブリッド体制が現実的

と理解しておくと、審査対応もしやすくなります。

監督指針やガイドラインを読むと、人的構成要件は一見すると明確に見えます。しかし、実務では「指針どおりに整えているはずなのに、評価が割れる」というケースが少なくありません。

これは、審査官が「書類上の要件充足」ではなく「実際にその体制でリスク管理が機能するか」

を見ているためです。同じ制度を前提にしても、説明の仕方や体制の組み立て方で結果が分かれる点には注意が必要です。

◇小規模事業者への影響と、現実的な工夫

小規模事業者の場合、「人数が限られていること」を前提に体制を組む必要があります。

ただし、実務でよく見かけるのは、

- 名義上だけ役割を置いてしまう

- 外部委託に依存しすぎる

- 代表者がすべてを兼任している

といったケースです。

これらは一見合理的に見えますが、審査では「実態が伴っていない」と判断されるリスクがあります。小規模だからこそ、どこを社内で担い、どこを外部に任せるのかを明確に説明できる体制が求められます。

少人数での登録はどこまで可能か

対象とする顧客の数やサービスの内容にもよりますが、実務上、次のようなモデルが一つの目安になります。

- 社内の金融業経験者:2名以上

- 経営者(管理職経験者など)

- 助言担当者

- コンプライアンス・監査は外部専門家と連携

- 弁護士やコンプライアンス専門のコンサルタント

- 監査については必要に応じて外部委託

このように、2~3名の少人数+外部専門家という構成でも登録は可能ですが、

- 事業スキーム

- 提供サービスのリスクレベル

- 顧客層(プロ投資家/一般投資家)

によっては、人員体制の強化を求められる場合もあります。

外部専門家を使う場合の「費用感」と注意点

外部専門家を活用することで、

- 正社員としてフルタイム採用するより柔軟な関与

- 経験豊富な専門家を必要な部分だけ使える

といったメリットがありますが、実務上は次の点に注意が必要です。

- 関与の頻度・範囲によっては、正社員1名を雇うのと同程度の費用になる場合がある

- 監督当局とのやり取りや審査対応において、「どこまで社内で意思決定・チェックができているか」が問われる

- 「名前だけ借りる」形の形式的関与は、むしろリスクを高める

コスト削減策としての外部委託というより、「必要な経験・知識を補完するための外部パートナー」として位置づける方が、審査上も実務上も健全です。

常勤性・兼職に関するチェックポイント

人的構成を検討する際に見落とされがちなのが、「常勤性」「兼職」の論点です。

- 常勤性:

- コンプライアンス責任者は「常勤」が求められるとされることが多い

- 週5日・1日8時間相当の勤務が基本イメージ

- 完全リモート・週3日程度だと、常勤と認められない可能性がある

- 兼職:

- 兼職自体は禁止されてはいないが、

- 他社の業務との利益相反

- 助言業における常勤性の確保

特に、個人事業主や別法人の経営者が兼務するケースでは、「投資助言・代理業の実務にどこまでコミットできるのか」を事前相談の段階で丁寧に説明することが重要です。

◇収益モデルと人的構成要件のバランス

投資助言・代理業の登録後は、次のような固定的なコストが毎年発生します。

- 人件費(正社員・業務委託・役員報酬など)

- 外部委託費(コンプライアンス・監査・システムなど)

- オフィス賃料・通信費等の一般管理費

人的構成要件を満たすための体制を整えると、人件費+外部委託費+その他経費で、最低でも年間1,000万円程度のコストがかかるケースが少なくありません。

- 顧客単価

- 顧客数の想定

- 初年度~3年目までの売上計画

を踏まえたうえで、「人的構成要件を満たす体制を維持しながら、事業として持続可能か」

を冷静に検討することが、登録するかどうかの判断材料になります。

特に注意したいのは、

- 「登録できれば、その後はなんとかなるだろう」という発想で突き進むことです。

人的構成要件を満たすために人を集めても、収益が追いつかなければ、体制を維持できず、結果的に登録を維持することが困難になります。

人的構成要件は、収益モデルと切り離して考えることはできません。実務上、「人的構成を維持する固定費に対して収益が見合わない」、「将来的に体制を維持できる見込みが立たない」といった場合には、「今は登録しない」という判断をすることもあります。登録すること自体が目的になってしまうと、登録後の運営で無理が生じる可能性が高くなります。

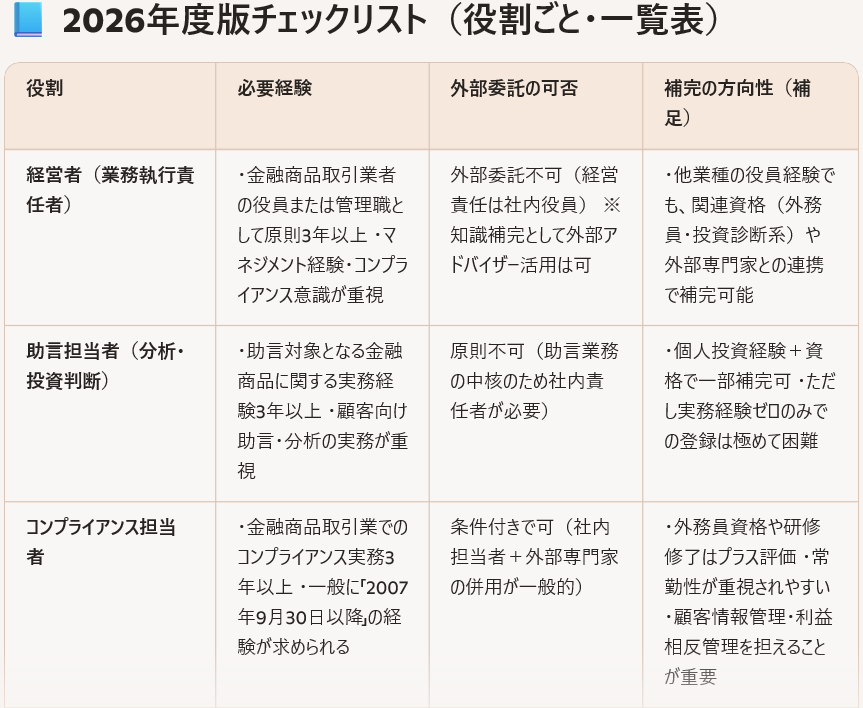

◇2026年度版チェックリスト(役割ごと)

以下のチェックリストは、人的構成要件を検討するうえでの「最低限の確認事項」です。ただし、このチェックリストをすべて満たしていれば必ず登録できる、というものではありません。実際の審査では、「なぜこの体制なのか」、「問題が起きた場合、誰がどのように対応するのか」といった点まで説明できるかが問われます。チェックリストは、自社の体制を整理するための出発点として活用してください。

それぞれのポジションについて、「必要経験」「外部委託の可否」「補完の方向性」を2026年度版として整理します。内容は、監督指針・審査実務・過去の登録事例等を踏まえた一般的な目安です。

経営者(業務執行責任者)

- 必要経験:

金融商品取引業者の役員または管理職としての経験が原則3年以上。マネジメント経験・コンプライアンス意識が重視されます。 - 外部委託:

外部委託は不可。経営責任は社内の役員が負う必要があります。知識補完のために外部アドバイザーを置くことは可能。 - 補足:

他業種の役員経験者でも、 - 関連資格(証券外務員、投資診断系資格など)

- 外部専門家との連携体制

によって一定程度補完されるケースがあります。

助言担当者(分析・投資判断を行う者)

- 必要経験:

助言対象とする金融商品に関する実務経験が原則3年以上。実際に顧客への助言・分析業務に従事していた経験が重視されます。 - 外部委託:

原則不可。助言業務の中核を担うため、社内で責任を持つ人材が必要です。 - 補足:

個人としての投資経験+資格保有で一部補完される場合もありますが、実務経験ゼロの助言担当者のみでの登録は極めてハードルが高いと考えるべきです。

コンプライアンス担当者

- 必要経験:

金融商品取引業でのコンプライアンス業務経験が原則3年以上。2007年9月30日以降の実務経験が求められるとされるのが一般的です。 - 外部委託:

条件付きで可能。弁護士等の外部専門家の支援を受ける形で、社内担当者+外部専門家の組み合わせとするケースが多いです。 - 補足:

- 証券外務員資格や、各種コンプライアンス研修の修了はプラス評価

- 「常勤性」が特に重視されやすいポジション

- 顧客情報管理や利益相反管理の実務を担えるかがポイント

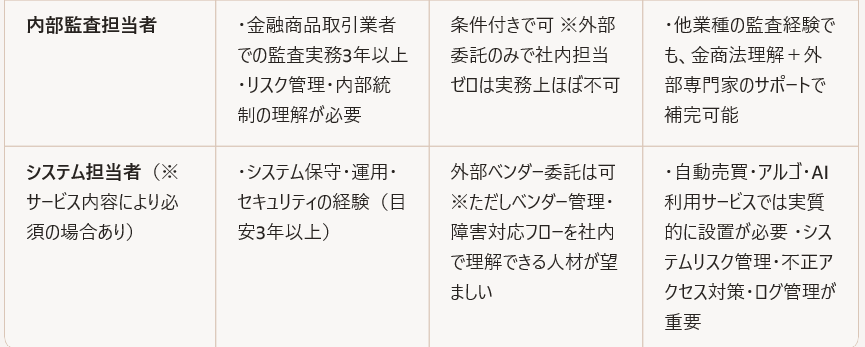

内部監査担当者

- 必要経験:

金融商品取引業者での監査業務経験が原則3年以上。リスク管理・内部統制に関する理解が求められます。 - 外部委託:

条件付きで可能。ただし、外部委託しても社内の監査担当者を全く置かないという体制は、実務上受け入れられにくいと考えられます。 - 補足:

他業種での監査・内部統制経験者でも、 - 金融商品取引法の理解

- 外部専門家によるサポート体制

を組み合わせることで補完されるケースがあります。

システム担当者

(※提供するサービスによっては設置が求められる場合あり)

- 必要経験:

提供するサービス内容に応じて、システム保守・運用・セキュリティに関する経験(目安3年以上)。 - 外部委託:

外部ベンダーへの委託は可能。ただし、 - ベンダー管理

- 障害発生時の対応フロー

を社内で理解・管理できる担当者がいることが望ましいです。 - 補足:

自動売買やアルゴリズム・AIを用いたサービスを提供する場合、 - システムリスク管理

- 不正アクセス対策・ログ管理

などの観点から、実質的にシステム担当者の設置が求められるケースが多くなっています。

上記の人的構成要件の内容を表にしたものが下記の表になります。

◇まとめ:今後の展望と準備のステップ

人的構成を確認する際、最終的に重視すべきなのは次の点です。

- この体制で、実際に業務が回るか

- トラブルが起きたときの責任の所在が明確か

- 将来的にも維持できる現実的な構成か

これらを説明できない場合、制度上の要件を満たしていても、実務上はリスクが高いと判断すべきでしょう。次に、投資助言・代理業の登録を目指すうえで、2026年度に意識したいポイントを整理すると、次のようになります。

- 各役職に「原則3年程度」の実務経験が求められる枠組みは引き続き維持されている

- 外部専門家による補完は拡大傾向にあるものの、社内に一定の経験者を配置する必要性は変わらない

- 少人数での登録は可能だが、金融業経験者2名以上+外部支援の活用が現実的なライン

- サイバーセキュリティ・顧客情報管理の重要性が高まり、システム担当者・コンプライアンス担当者の役割がより重くなっている

- 人的構成を整えたうえで事業を継続するには、年間1,000万円以上の固定費を前提に、収益とのバランスを慎重に検討する必要がある

このような登録審査の現状を踏まえると、

- 金融業の実務経験がない

- 個人投資家としての経験のみ

- 投資情報配信を行っているが、金融商品取引業の経験者がいない

といったケースで、「個人として単独で投資助言・代理業に登録する」のは、現時点では非常に困難と言わざるを得ません。

投資助言・代理業への登録を目指す場合は、

- どの役割を誰が担うのか(社内/外部委託)

- 各人材の実務経験が、どのように審査で評価されうるか

- 年間1,000万円以上のコストを見込んだうえで、何年目から黒字化が現実的か

を具体的にシミュレーションしつつ、「人的構成」と「収益モデル」をセットで設計することが重要です。

💬投資助言・代理業を目指す人のためのQ&A(2026年度版)

Q1. 金融業の実務経験がないと、登録は絶対にできませんか?

A1. 絶対に不可能ではありませんが、実務経験ゼロの個人が単独で登録するのは極めて困難です。

人的構成要件では、

- 経営者

- 助言担当者

- コンプライアンス担当者

- 内部監査担当者

のいずれかに 「金融商品取引業での実務経験(原則3年以上)」 が求められます。

経験者を外部から採用する、外部専門家と組むなど、チーム体制の構築が前提になります。

Q2. 個人事業主でも登録できますか?

A2. 可能です。ただし、

- 金融業経験者2名以上

- コンプライアンス・内部監査の体制

- システム管理体制(サービス内容による)

を整える必要があり、実質的には法人化した方が体制を組みやすいケースが多いです。

Q3. 外部委託を使えば、社内に経験者がいなくても登録できますか?

A3. できません。

外部委託はあくまで「補完」であり、社内に一定の経験者がいることが前提です。

特に、

- コンプライアンス

- 内部監査

- システム管理(AI・自動売買などを提供する場合)

は、外部委託だけで完結させる体制は審査で通りにくいです。

Q4. コンプライアンス担当者と内部監査担当者は兼務できますか?

A4. 小規模事業者では兼務例もありますが、2026年度は兼務リスクがより厳しく見られる傾向があります。

顧客情報管理や利益相反管理の観点から、

- 実質的に独立性が確保されているか

- チェック機能が機能しているか

が審査ポイントになります。

Q5. システム担当者は必ず必要ですか?

A5. サービス内容によります。

以下のような場合は、実質的に必須と考えた方が良いです。

- 自動売買・アルゴリズム提供

- AI分析サービス

- API連携を伴うサービス

- 顧客認証・ログ管理を自社で行う場合

外部ベンダーに委託する場合でも、社内でベンダー管理を担う担当者が求められます。

Q6. 登録後、どれくらいの固定費がかかりますか?

A6. 最低でも 年間1,000万円前後 が目安です。

内訳は、

- 人件費

- 外部委託費(コンプライアンス・監査・システム)

- オフィス・通信費等

人的構成要件を満たすための体制を維持するには、一定の売上規模が必須です。

Q7. 登録審査では、どの部分が最も厳しく見られますか?

A7. 2026年度の傾向としては、

- 人的構成要件(経験年数・常勤性)

- 顧客情報管理・サイバーセキュリティ体制

- 外部委託の管理体制

- 利益相反管理

が特に重視されます。

形式的に役職を置くだけでは不十分で、実質的に機能する体制かどうかが問われます。

Q8. どのタイミングで財務局に事前相談すべきですか?

A8. 人的構成案が固まり、事業スキームが明確になった段階で相談するのが理想です。

早すぎると「体制が未整備」と判断され、遅すぎると修正が難しくなります。

目安としては、

- 役割分担が決まった

- 外部委託先の候補が決まった

- サービス内容が固まった

この段階での相談がスムーズです。

Q9. 個人投資家としての経験は、実務経験として評価されますか?

A9. 原則として評価されません。

投資助言・代理業の人的要件は、

- 金融商品取引業者での実務経験

- 顧客向け助言業務の経験

が中心であり、個人の投資経験は補完的な要素に留まります。

Q10. 登録を目指す場合、最初に何から始めるべきですか?

A10. 次の3ステップが現実的です。

- サービス内容の明確化

(助言の範囲、顧客層、提供方法) - 人的構成案の作成

(社内人材+外部専門家の組み合わせ) - 事業計画・収益モデルの検証

(年間1,000万円以上の固定費を維持できるか)

この3点が固まれば、財務局への事前相談に進む準備が整います。

参考資料

・財務省 関東財務局|投資助言・代理業の登録案内

・金融庁|投資運用業等 登録手続ガイドブック

・日本投資顧問業協会|投資助言・代理業の基礎知識

・牛島総合法律事務所|投資助言業登録の要否判断と行政対応(実務解説)

関連ページ

・【2025年度版】投資助言・代理業に登録するための人的構成要件まとめ

・【入門】投資助言・代理業と金融ADR制度について

✍ 執筆者プロフィール

金融法務コンサルタント。元行政書士として、IFA登録や投資助言・代理業登録の支援実績多数。

現在は、ブログ・noteを通じて、金融ビジネスに関わる実務家向けに、制度解釈や実務上の注意点を中心とした情報発信を行っています。現在公開中の有料note記事は、金融法務note集で紹介していますので、ご興味のある方は、ご覧ください。

本サイトでは、可能な限り一次情報・実務視点に基づいた解説を行っていますが、個別事案については一般論だけでは判断が難しいケースも少なくありません。そのような場合に限り、筆者が提供している金融法務サポートにおいて、制度上の位置付け整理やリスクの考え方についての整理支援を行っています。

本サイトでは、投資情報発信、投資助言・代理業、IFAビジネスに関する法務・コンプライアンス情報を解説しています。

ただし、個別の事業形態や状況によっては、情報だけでは判断が難しいケースもあります。そのような場合の補足的な選択肢として、コレクト金融法務コンサルタント事務所では、個別整理を目的とした金融法務サポートを行っています。

コメント