「自分の投資経験をSNSで話すくらいなら、特に問題はないはず」

そう思って、X(旧Twitter)やnote、ブログで投資の話をしている方は多いのではないでしょうか。

一方で、発信を続けていると、こんな不安が頭をよぎることはありませんか。

- これは投資助言に当たらないだろうか

- 登録が必要になるラインってどこなのか

- 体験談として書いているだけなのに、大丈夫なのか

はっきりと「危ない」と言われたわけではない。けれど、何となくモヤっとした不安を抱えたまま発信している——

実は、こうした個人発信者の方は少なくありません。

特に、

- 自分自身が投資経験者である

- 特定の銘柄や商品について語ることがある

- フォロワーや読者から質問を受ける

といった状況が重なると、意図せず「投資助言と誤解されやすい発信」になってしまうことがあります。

本記事では、金融法務の知識がない方でも理解できるように、「SNSで投資経験を語ること」と「投資助言に該当する発信」の違いを、できるだけ平易な言葉で整理します。

難しい法律用語は使いません。まずは、多くの個人発信者が誤解しやすいポイントから確認していきましょう。

なお、投資情報発信がどこから金融規制の対象として考えられるのかについては、【基礎編】全体の考え方を整理した記事も用意しています。

初めてこのテーマに触れる方は、あわせて『【基礎編】投資情報発信はどこから「金融規制の対象」になるのか?― 個人発信者が最初に知っておくべき基本ルール』を先に読んでいただくと、本記事の内容もより理解しやすくなると思います。

本記事の概要

本記事は、SNSやブログで自分の投資経験を発信し始めた個人の方に向けて、「どこからが投資助言と誤解されやすくなるのか」を、やさしく解説した基礎編の記事です。

投資経験を語ること自体は、直ちに問題になるわけではありません。

しかし、発信の仕方によっては、意図せず他人の投資判断に影響を与える内容になってしまうことがあります。

本記事では、法律の話を前面に出さずに、

- なぜ「体験談」でも不安を感じる人が多いのか

- 投資助言で問題にされやすい考え方のポイント

- 個人発信者が特に誤解しやすい3つの場面

- 迷ったときに役立つシンプルな判断の視点

を整理しています。

また、記事の後半では、発信を始めたばかりの方が抱きがちな疑問をQ&A形式で取り上げ、「結局、何に気をつければいいのか」を具体的に確認できるようにしています。

「何となく不安だけど、何が問題なのか分からない」

そんな状態から一歩抜け出し、安心して情報発信を続けるための入口として読んでいただきたい内容です。

「投資経験を話すだけ」でも不安になる理由

個人投資家が自分の経験を発信すること自体は、珍しいことではありません。

実際、投資の世界では「実体験に基づく話」に価値を感じる人も多くいます。

それでも、発信者側が不安を感じてしまうのはなぜでしょうか。

その理由の一つは、「投資助言がどこから始まるのかが、とても分かりにくい」点にあります。

多くの方は、「投資助言=プロが有料で行うもの」というイメージを持っています。

そのため、

- 無料で発信している

- あくまで個人の体験談である

- 強く勧めているつもりはない

こうした事情があれば大丈夫だろう、と考えがちです。

しかし実際には、発信者の意図と、受け手の受け取り方は一致しないことがあります。このズレこそが、「よく分からないけど不安」という感覚の正体です。

そもそも「投資助言」は何を問題にしているのか

投資助言という言葉を聞くと、

「当たるか外れるか」

「利益が出たかどうか」

が問題になるように思われがちです。

ですが、実際に重視されるのはそこではありません。

ポイントは、その発信が、他人の投資判断に影響を与える形になっているかどうかという点です。

- 読者が「参考にして買ってみよう」と思える内容か

- 判断材料として使える具体性があるか

- 発信者の意見として受け取られやすいか

こうした要素が重なると、「経験談の共有」のつもりでも、助言に近いものとして見られる余地が生まれます。

つまり、「勧めたつもりがあるかどうか」よりも、「どう受け取られ得るか」という視点が重要になります。

個人発信者が誤解しやすい3つのポイント

ここからは、特に個人発信者が誤解しやすいポイントを3つ紹介します。

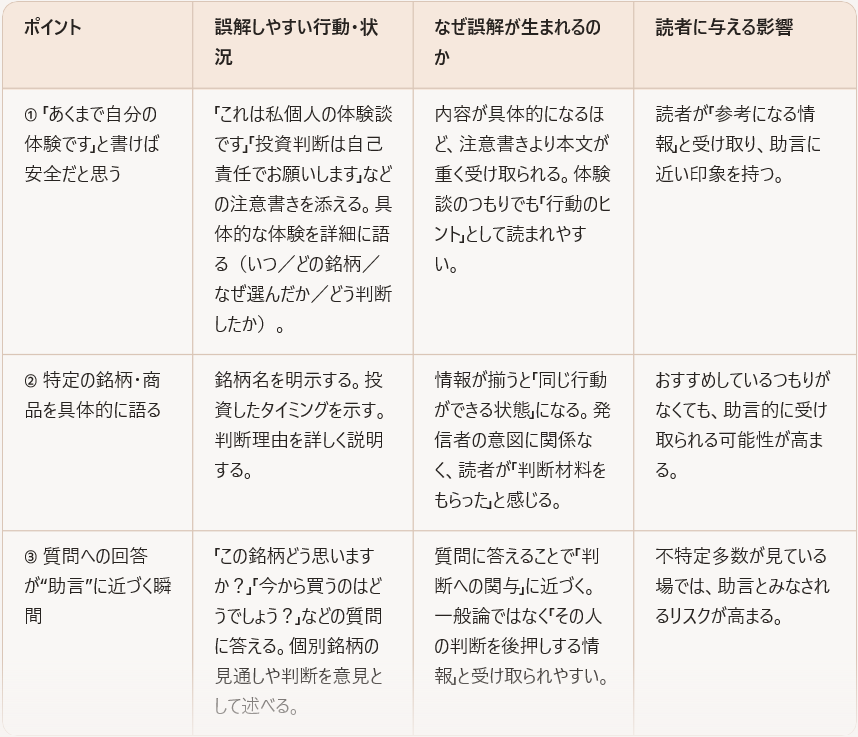

この表は、SNSやブログで投資に関する情報を発信する人が、意図せず“助言しているように見えてしまう”場面をまとめたものです。

ポイント①「あくまで自分の体験です」と書けば安全だと思ってしまう

「これは私個人の体験談です」

「投資判断は自己責任でお願いします」

こうした一文を添えている方は多いでしょう。

もちろん、こうした注意書き自体が無意味というわけではありません。ただし、それだけで安心できるとは限りません。

なぜなら、本文の内容が具体的であればあるほど、注意書きより中身が重く見られるからです。

- いつ

- どの銘柄を

- なぜ選び

- どう判断したのか

これらがそろっていると、読者は自然と「参考になる情報」として受け取ります。「体験談として書いたかどうか」より、「行動のヒントとして使える内容になっていないか」という点が重要になります。

ポイント②特定の銘柄・商品を具体的に語ることの影響

個人投資家として活動していれば、特定の銘柄や商品について語りたくなるのは自然なことです。

しかし、

- 銘柄名を明示する

- 投資したタイミングを示す

- 判断理由を詳しく説明する

こうした情報がそろうと、「この情報を基に同じ行動ができる状態」になります。

発信者としては、

- おすすめしているつもりはない

- 過去の話をしているだけ

であっても、受け手から見れば「判断材料をもらった」と感じる可能性があります。

ここに、誤解が生じる余地があります。

ポイント③質問への回答が“助言”に近づく瞬間

SNSやブログを続けていると、

「この銘柄どう思いますか?」

「今から買うのはどうでしょう?」

といった質問を受けることがあります。

このとき、つい親切心で答えてしまうケースは少なくありません。

ただし注意したいのは、質問に答えることで、発信が一気に「判断への関与」に近づくという点です。

特に、

- 個別の銘柄について

- 今後の見通しや判断を

- 意見として述べる

こうした回答は、「一般論」ではなく「その人の判断を後押しする情報」として受け取られやすくなります。

不特定多数が見ている場でのやり取りであることも、忘れてはいけないポイントです。

迷ったときのシンプルな考え方

「これは投資助言に当たるのだろうか?」そう迷ったとき、細かいルールをすべて覚える必要はありません。

まずは、次の視点で考えてみてください。

- 自分の意見が、誰かの投資判断に使われそうか

- 行動のきっかけになる具体性があるか

- 「参考にすれば同じ判断ができる」内容になっていないか

大切なのは、「自分がどういうつもりで書いたか」ではなく、「どう受け取られ得るか」です。

そして、迷う時点で、すでに注意が必要なラインに近づいていると考えるのも、一つの現実的な考え方です。

まとめ

SNSやブログで投資経験を語ること自体が、直ちに問題になるわけではありません。

しかし、発信の仕方によっては、意図せず投資助言と誤解される可能性があることも事実です。

本記事でお伝えしたポイントは、次の3点です。

- 体験談でも、具体性が高いと受け取られ方が変わる

- 特定の銘柄を詳しく語ることには影響力がある

- 質問への回答は、助言に近づきやすい

重要なのは、「知らずに線を越えてしまうこと」を避けることです。

正しい知識を少し持つだけでも、発信に対する不安は大きく減らせます。

まずは、“何が問題になり得るのか”を知ることそこから、安心して情報発信を続けていきましょう。

よくある疑問Q&A|投資情報発信を始めたばかりの方へ

Q1.自分の失敗談や反省点を発信するのも問題になりますか?

A.基本的には問題になりにくいですが、書き方には注意が必要です。

失敗談や反省点は、「同じ失敗をしてほしくない」という意味で参考になることが多く、

それ自体が危険というわけではありません。

ただし、

- どの銘柄を

- どのタイミングで

- どう判断すればよかったか

といった内容を、具体的な行動手順として書いてしまうと、読む人によっては「次はこうすればいいんだ」と受け取られることがあります。

「当時の自分の考え」や「感じたこと」に重きを置くと、誤解されにくい発信になります。

Q2.過去に買った銘柄の話をするのは大丈夫ですか?

A.過去の話であっても、伝え方次第で受け取られ方は変わります。

「もう売却した銘柄だから安心」

「今は持っていないから問題ない」

そう考える方も多いですが、読む側は「今からでも参考になる話」として受け取ることがあります。

特に、

- なぜ選んだのか

- 今どう評価しているのか

- 今後どうなりそうか

といった内容を詳しく書くと、判断材料として使われやすくなります。

あくまで当時の状況や自分の経験の話にとどめることが大切です。

Q3.「おすすめではありません」と書いていれば安心ですか?

A.その一文だけで安心できるわけではありません。

注意書きを入れること自体は悪くありません。

ただし、文章全体が具体的であればあるほど、

読む人は注意書きよりも中身を重視します。

「おすすめではありません」と書いていても、

- 行動のヒントが分かりやすい

- 判断の流れがそのまま使える

こうした内容になっていると、実質的には“参考にできる情報”として受け取られてしまいます。

注意書きよりも、本文の内容そのものが重要です。

Q4.フォロワーからの質問には答えない方がいいのでしょうか?

A.すべて答えてはいけない、というわけではありません。

質問に答えること自体が悪いわけではありませんが、答え方には慎重になる必要があります。

たとえば、

- 特定の銘柄についてどう思うか

- 今買うべきかどうか

といった質問に対して、自分の意見として判断を示すと、助言に近づきやすくなります。

「一般的な考え方」

「自分ならこう考えることもある」

といった形で、判断を委ねる余地を残すことが大切です。

Q5.無料で発信していれば、あまり気にしなくていいですか?

A.無料かどうかだけで判断されるわけではありません。

「お金をもらっていないから大丈夫」と思いがちですが、発信の内容や影響の仕方が重視される場面もあります。

- 無料でも多くの人が参考にできる内容

- 行動につながりやすい情報

こうした発信は、受け取る側への影響が大きくなります。

無料=安全とは限らない、という点は知っておくと安心です。

Q6.結局、何を一番気をつければいいのでしょうか?

A.「どう受け取られるか」を意識することです。

自分としては、

- 経験談を書いているだけ

- 参考になればと思っている

そう感じていても、読む人が「この通りにやってみよう」と思えば、発信の意味合いは変わってきます。

迷ったときは、

- 行動のきっかけになりそうか

- 判断材料として使えそうか

この2点を、自分に問いかけてみてください。

それだけでも、無自覚なリスクは大きく減らすことができます。

執筆者プロフィール

金融法務コンサルタント。元行政書士として、IFA登録や投資助言・代理業登録の支援実績多数。

現在は、ブログ・noteを通じて、金融ビジネスに関わる実務家向けに、制度解釈や実務上の注意点を中心とした情報発信を行っています。現在公開中の有料note記事は、金融法務note集で紹介していますので、ご興味のある方は、ご覧ください。

本サイトでは、可能な限り一次情報・実務視点に基づいた解説を行っていますが、個別事案については一般論だけでは判断が難しいケースも少なくありません。そのような場合に限り、筆者が提供している金融法務サポートにおいて、制度上の位置付け整理やリスクの考え方についての整理支援を行っています。

本サイトでは、投資情報発信、投資助言・代理業、IFAビジネスに関する法務・コンプライアンス情報を解説しています。

ただし、個別の事業形態や状況によっては、情報だけでは判断が難しいケースもあります。そのような場合の補足的な選択肢として、コレクト金融法務コンサルタント事務所では、個別整理を目的とした金融法務サポートを行っています。

参考資料・関連ページ

※ 本記事は、以下の一次資料・業界ガイドラインを踏まえて作成しています。

参考資料

・『基礎から学べる金融ガイド』(金融庁作成)

・関東財務局:投資助言・代理業関係(登録等)

・一般社団法人日本投資顧問業協会ホームページ

関連ページ

・ホームページやブログで投資情報の提供を行う際の注意点

・メールマガジンによる投資情報提供の注意点|規制と対応策

・【基礎編】投資情報発信はどこから「金融規制の対象」になるのか?― 個人発信者が最初に知っておくべき基本ルール

コメント