金(ゴールド)は、インフレ対策や資産保全の手段として、個人投資家や事業者の間で根強い人気があります。近年では、SNSやブログ、動画などを通じて「金の買い時」や「保有戦略」に関する情報を発信する人も増えており、オンライン講座や投資スクールで金投資を教える動きも活発化しています。

しかし、こうした情報発信が「投資助言・代理業」に該当するのではないか?という不安を抱く方も少なくありません。

本記事では、金に関する情報発信が金融商品取引法上の「投資助言」に該当するかどうかを整理しつつ、登録不要であっても注意すべき法的リスクや、安心して発信するための実務上の工夫について、実務家目線でわかりやすく解説します。

📝 本記事の概要

本記事は、金(ゴールド)に関する情報発信や教育活動を行う個人・事業者向けに、金融商品取引法上の「投資助言・代理業」との境界線や、登録不要でも注意すべき法的リスクについて、実務的な視点からわかりやすく解説するものです。

特に、以下のような活動を行っている方に向けて、安心して合法的に情報発信を続けるためのポイントを整理しています。

・SNSやブログで金価格や保有戦略を発信している

・オンライン講座や投資スクールで金投資を教えている

・金地金や金貨などの現物資産に関する助言を行っている

・金ETFや金先物などの金融商品に言及する可能性がある

記事では、以下の内容を網羅しています。

・金に関する情報発信が増えている背景と実務上の注意点

・投資助言・代理業の定義と登録が必要なケース

・金(現物資産)に関する助言が登録不要とされる理由と境界線

・登録不要でも注意すべき法的リスク(広告・契約・税務など)

・安心して情報発信するための実務上の工夫(表現・契約・免責など)

・金投資を教える場合に求められる専門家との連携の重要性

・読者の疑問に答えるQ&Aセクション

情報発信や教育活動を通じて金の魅力を伝えることは社会的にも意義ある取り組みですが、法令遵守と信頼構築の両立が不可欠です。本記事を通じて、読者が安心して活動を継続できるよう、実務的なヒントと判断材料を提供しています。

◇金(ゴールド)の情報発信が増えている背景

インフレや円安、地政学リスクの高まりなどを背景に、「金(ゴールド)」への注目が再び高まっています。特に2020年代以降は、個人投資家だけでなく、事業者や資産保全を重視する層の間でも、金地金や金貨といった現物資産の保有ニーズが広がっています。こうした流れを受けて、SNSやブログ、YouTube、オンライン講座などを通じて、金に関する情報を発信する人も急増しています。

・「金の買い時はいつか?」

・「金を保有するメリット・デメリット」

・「金地金の選び方や保管方法」

・「金価格の見通しや相場分析」

上記のようなテーマが、個人の発信者から専門家まで幅広く取り上げられています。

一方で、こうした情報発信が「投資助言にあたるのでは?」という不安を抱かせる場面も増えています。特に以下のようなケースでは、発信者自身が法的リスクを意識するようになっています。

・金価格の将来予測や売買タイミングの提示

・金ETFや金先物など、金融商品との混同

・有料講座やコンサル契約を通じた継続的なアドバイス

このように、金に関する情報発信は今や身近なテーマである一方で、「どこまでがセーフで、どこからがアウトなのか」という境界線が見えにくいのも事実です。そこで本記事では、金(現物資産)に関する情報発信が投資助言・代理業に該当するかどうかの判断基準と、登録不要であっても注意すべき法的リスクや実務上の工夫について、わかりやすく解説していきます。

◇投資助言・代理業とは?登録が必要なケースとは

金に関する情報発信が「投資助言・代理業」に該当するかどうかを判断するには、まず金融商品取引法における「投資助言・代理業」の定義を正しく理解する必要があります。

金融商品取引法における定義

金融商品取引法では、「投資助言・代理業」は以下のように定義されています。

・有価証券やデリバティブなどの金融商品の価値等に関する助言を報酬を得る契約に基づいて、業として継続的に行うこと

つまり、対象となるのは「金融商品」に関する助言であり、現物資産(例:金地金や金貨)に関する助言は原則として対象外です。

登録が必要になる典型的なケース

以下のような場合は、投資助言・代理業に該当する可能性が高く、登録が必要になります。

・金ETFや金先物など、金融商品に関する売買タイミングや価値判断の助言

・特定の銘柄や金融商品の購入・売却を個別具体的に推奨

・有料の講座やコンサル契約に基づき、継続的に金融商品の助言を提供

ただし、金ETFや金先物は、たとえ「金」に関連していても、金融商品としての性質を持つため、助言対象になる点に注意が必要です。

情報発信や教育目的なら原則として登録不要

一方で、以下のようなケースでは、原則として投資助言・代理業には該当しません。

・ブログやYouTubeなどで、不特定多数に対して金融商品の個別推奨ではなく、一般的な情報提供や教育目的で報酬を得る契約に基づかず、業として継続的に行っていない

たとえば、「金ETFとは何か」「金価格の過去推移とインフレとの関係」といった一般的な解説や教育的な内容であれば、登録は不要とされています。

境界線が曖昧な場合は慎重な判断を

ただし、「教育目的」として発信しているつもりでも、実質的に個別の投資判断を促しているとみなされる場合は、投資助言と判断される可能性があります。特に以下のような要素が重なると、リスクが高まります。

・金融商品の個別銘柄名や売買タイミングに言及

・「今が買い時」「このETFはおすすめ」などの断定的表現

・有料会員制で継続的に情報提供している

境界線が不安な場合は、財務局への事前相談や、契約・表現の工夫によってリスクを軽減することが可能です。このように、金に関する情報発信が「投資助言・代理業」に該当するかどうかは、対象・表現・契約形態など複数の要素を総合的に判断する必要があります。

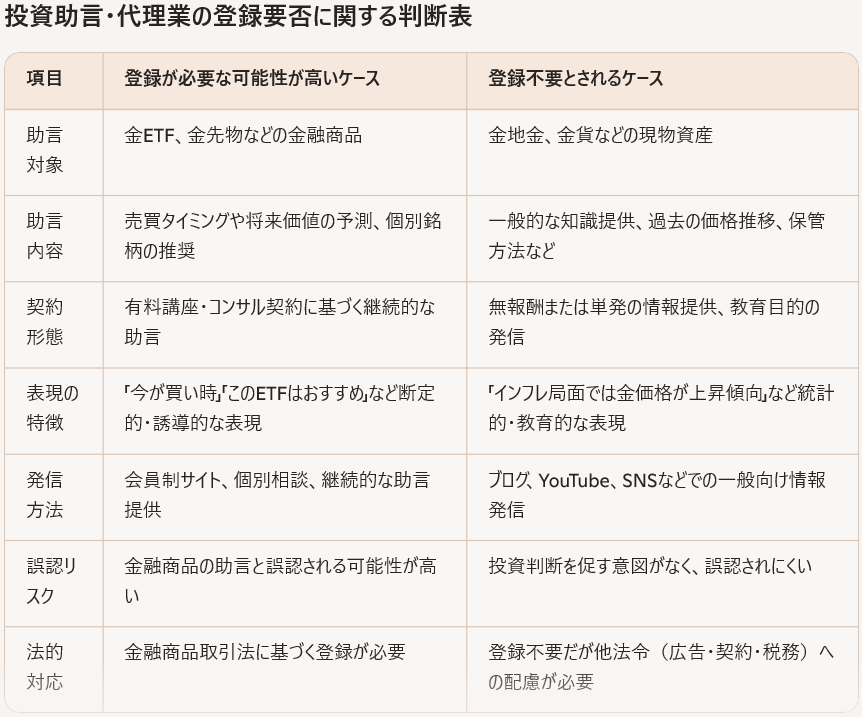

以下の表は、登録が必要なケースと不要なケースを比較しながら、判断のポイントを整理したものです。

◇金(現物資産)に関する助言は登録不要?その境界線

金地金や金貨などの「現物資産」は、金融商品取引法上の「金融商品」には該当しないため、これらの売買に関する助言は原則として「投資助言・代理業」の登録対象外です。したがって、金の保有メリットや保管方法、インフレとの関係性などを解説する情報発信は、基本的に登録不要で行うことができます。

しかし、実務上は「現物資産に関する助言」としてスタートしたつもりでも、発信内容や契約形態によっては、金融庁から「実質的に投資助言に該当する」と判断されるリスクがあります。以下では、その境界線をより明確にし、注意すべきポイントを整理します。

・金ETFや金先物など、金融商品と混同される表現を用いた場合

・「価格が上がるから今買うべき」など、具体的な売買推奨を行う場合

・報酬を得る契約がある場合(講座、コンサル契約など)

登録不要とされる典型的なケース

以下のような情報発信は、現時点では「投資助言・代理業」に該当しないとされています。

・金地金や金貨の特徴、保有メリット、保管方法などの一般的な解説

・金価格の過去推移やインフレとの相関性に関する統計的な紹介

・金の歴史的役割や通貨制度との関係など、教育的・教養的な内容

・特定の金融商品に言及せず、現物資産に限定した情報提供

これらは「金融商品の価値等に関する助言」には該当せず、また報酬を得る契約に基づかない場合は「業として継続的に行う」要件も満たさないため、登録は不要とされます。

登録が必要と判断される可能性があるグレーゾーン

一方で、以下のような要素が重なると、たとえ現物資産を扱っているつもりでも、「実質的に投資助言」とみなされるリスクが高まります。

・金ETFや金先物などの金融商品と混同される表現(例:「金を買うならこのETFが有利」)

・金価格の将来予測に基づく売買タイミングの推奨(例:「今が買い時」「年末に向けて上昇する」)

・有料講座やコンサル契約に基づき、継続的に売買判断を助言している

・「この金貨は今後値上がりする」「この業者から買うべき」など、具体的な商品や業者を推奨する表現

・報酬の受け取り方が「助言の対価」として明確に認識される構造(例:月額制の投資アドバイス講座)

これらは、形式的には現物資産を対象としていても、「実質的に金融商品の価値判断を助言している」と解釈される可能性があります。

境界線を見極めるための3つの視点

1.対象の明確化・・・発信内容が「現物資産」に限定されているか、それとも金融商品(ETF、先物、CFDなど)に言及しているかを明確に区別しましょう。特に「金」と一言で言っても、現物と金融商品では法的な扱いが大きく異なります。

2.表現の慎重さ・・・「今が買い時」「必ず上がる」といった断定的・誘導的な表現は避け、あくまで「過去の傾向」「一般的な傾向」として紹介するにとどめることが重要です。読者が「投資判断の助言」と誤認しないよう、表現のトーンを調整しましょう。

3.契約・報酬構造の整理・・・情報提供が「報酬を得る契約に基づき」「継続的に」「業として」行われている場合は、形式的に現物資産であっても、助言業とみなされる可能性があります。特に、講座やコンサル契約の中で「金の売買タイミング」などを継続的に助言している場合は要注意です。

実務上の注意点とリスク軽減策

・金融商品に関する内容を扱う場合は、必ず「情報提供目的」であることを明示し、免責事項を記載する

・契約書や利用規約に「金融商品の助言は含まない」「現物資産に関する一般的な情報提供に限る」と明記する

・金融商品に関する質問が来た場合は、個別の助言を避け、一般論や公的情報への誘導にとどめる

・境界線が不安な場合は、財務局への事前相談を活用することで、安心して運営できる

このように、金(現物資産)に関する情報発信は、形式的には登録不要であっても、発信の仕方や契約の構造によっては「実質的な投資助言」とみなされるリスクがあります。特に、講座やコンサル契約を通じて継続的にアドバイスを提供している場合は、金融法務の専門家と連携しながら、表現や契約内容を定期的に見直すことが、安全かつ信頼性の高い情報発信につながります。

◇登録不要でも注意すべき法的リスク

金地金や金貨などの現物資産に関する助言は、金融商品取引法上の「投資助言・代理業」には該当しないため、原則として登録は不要です。しかし、登録不要であっても、他の法律や制度に抵触するリスクがあることを理解しておく必要があります。以下では、情報発信や助言を行う際に注意すべき主な法的リスクを整理します。

無登録営業と誤認されるリスク(金融商品取引法)

・金ETFや金先物などの金融商品と混同される表現を用いると、金融商品の価値等に関する助言とみなされる可能性があります。

・「金価格は今後上昇するのでETFで買うべき」などの表現は、投資助言業に該当するリスクがあります。

・読者や顧客が「金融商品の助言だ」と誤認するような文脈では、無登録営業とみなされる可能性があるため注意が必要です。

景品表示法・広告規制

・「絶対儲かる」「元本保証」などの断定的・誇大な表現は、景品表示法違反となる可能性があります。

・金の価格予測や売買推奨を行う場合は、客観的根拠や過去データに基づいた表現に留めることが重要です。

・業者との提携がある場合は、ステルスマーケティング規制にも注意が必要です。

消費者契約法・特定商取引法

・助言に対して報酬を受け取る場合、契約内容の明示義務やクーリングオフの対象になる可能性があります。

・オンライン講座やコンサル契約を通じて助言を行う場合、事業者情報の表示義務や返金条件の明示が求められます。

・特に個人向けサービスでは、消費者保護の観点からの配慮が不可欠です。

税務上の留意点

・助言報酬がある場合、雑所得か事業所得かの区分や、消費税課税の判断が必要になります。

・金地金の売却益に関する助言を行う場合、譲渡所得の税務知識も求められます。

・報酬の受け取り方によっては、源泉徴収やインボイス制度の対応も必要になる場合があります。

表現・契約の工夫でリスクを回避

・助言ではなく「情報提供」「教育目的」として位置づけることで、誤認を防げます。

・利用規約や免責事項に「金融商品の助言ではない」「投資判断は自己責任」と明記することが有効です。

・契約書にも、助言の範囲や責任の限定を明記しておくと安心です。

金(現物資産)に関する助言は、金融商品取引法上の登録は不要でも、他の法令や制度に注意を払わなければならないのが実務の現実です。情報発信者や講師、コンサルタントとして活動する際は、誤認・誇大表現・契約・税務・広告などの観点から、リスクを先回りして管理することが信頼構築につながります。

◇安心して情報発信するための実務上の工夫

誤認や法的リスクを避けるためには、表現・契約・運営方法において慎重な工夫が不可欠です。以下では、安心して情報発信を行うための実務上の工夫を紹介します。

助言ではなく「情報提供」「教育目的」として位置づける

・情報発信の目的を「投資判断の助言」ではなく、「一般的な知識提供」「教育的な解説」として明確にすることで、誤認を防げます。例えば、「今買えば儲かります」という表現は、NGですが、「過去10年の金価格の推移を見ると、インフレ局面で上昇傾向が見られます」という表現であればリスクを低減できます。

免責事項を明記する

・サイトや講座資料、契約書などに「本情報は投資助言ではなく、一般的な情報提供を目的としています」「投資判断は自己責任でお願いします」などの免責文を明記することで、法的リスクを軽減できます。

・特に、金ETFや先物など金融商品に言及する可能性がある場合は、助言対象外であることを明示することが重要です。

契約書に助言の範囲を明記する

・コンサル契約や講座契約では、「金融商品の助言は含まない」「現物資産に関する一般的な情報提供に限る」などの条項を盛り込むことで、契約上の誤認を防げます。

・また、報酬の性質(情報提供料、教育料など)を明確にすることで、税務上の区分も整理しやすくなります。

税務・広告・消費者保護の観点も意識する

・報酬の受け取り方によっては、消費税課税やインボイス制度の対応が必要になる場合があります。

・広告表現は景品表示法やステルスマーケティング規制に配慮し、誇大表現や提携の非開示を避けることが重要です。

・オンライン講座やサロン形式の場合は、特定商取引法の表示義務(事業者情報、返金条件など)にも注意が必要です。

必要に応じて財務局に事前相談する

・境界線が曖昧な場合や、助言内容が金融商品に近い場合は、財務局に事前相談することで安心して運営できます。

・実際に相談した結果、「登録不要」と明確に判断されたケースもあります。

金に関する情報発信は、法的に安全な範囲で行うことが可能ですが、誤認を防ぎ、信頼を築くためには実務的な工夫が不可欠です。表現の工夫、契約の整備、免責の明示、税務・広告への配慮などを通じて、安心して発信できる環境を整えましょう。

◇まとめ:金の情報発信を安心・合法に行うために

金(ゴールド)に関する情報発信は、現物資産を対象とする限り、原則として金融商品取引法上の「投資助言・代理業」には該当しません。しかし、発信内容や契約形態、表現方法によっては、他の法令に抵触したり、実質的に助言業とみなされるリスクがあるため、慎重な対応が求められます。

特に以下の点を意識することで、安心して情報発信を継続することができます。

・発信の目的を「教育的な情報提供」として明確にし、断定的・誘導的な表現を避ける

・金ETFや先物などの金融商品に言及する際は、助言対象外であることを明示する

・契約書や利用規約に、助言の範囲や責任の限定、免責事項を明記する

・税務・広告・消費者保護の観点からも、報酬の受け取り方や表示義務に配慮する

・境界線が曖昧な場合は、財務局への事前相談を活用する

そして何より重要なのは、こうした実務対応を一過性のものとせず、継続的に見直していく姿勢です。特に、金に関する情報発信をビジネスとして行っている方や、投資スクール・講座で金投資を教えている方は、法令や行政の運用方針の変化に対応するためにも、金融法務に精通した専門家の継続的な助言を受けることが不可欠です。

専門家のサポートを受けることで、以下のようなメリットが得られます。

・表現や契約内容のリスクチェックを定期的に受けられる

・法改正や行政通達の動向を早期に把握できる

・万一のトラブル時にも、適切な対応方針を迅速に検討できる

・顧客や受講者に対して「法令遵守に配慮している」という信頼感を与えられる

情報発信や教育活動を通じて、金の魅力を伝えることは社会的にも意義のある取り組みです。その価値を守り、安心して継続するためにも、法的リスクを正しく理解し、実務的な備えを怠らないことが、発信者としての責任であり、信頼構築の第一歩となります。

💬Q&A:金(ゴールド)に関する情報発信を行う方のための実務Q&A

Q1. 金地金や金貨の情報をSNSで発信しています。無料で行っている場合でも、投資助言業に該当する可能性はありますか?

A1. 無料であっても、内容が「金融商品の価値等に関する助言」とみなされる場合は、投資助言業に該当する可能性があります。ただし、金地金や金貨といった現物資産に限定し、売買の推奨や断定的な表現を避けていれば、原則として登録は不要です。誤認を避けるためにも、免責事項の明記や教育目的であることの強調が有効です。

Q2. オンライン講座で「金の買い時」や「保有戦略」について教えています。これは投資助言にあたりますか?

A2. 内容によります。講座が「現物資産に関する一般的な情報提供」にとどまる場合は登録不要ですが、「金ETFの買いタイミング」や「この銘柄が有望」といった具体的な金融商品の推奨を含む場合は、投資助言業に該当する可能性があります。契約書に助言の範囲を明記し、金融商品に関する助言を行わない旨を明示することが重要です。

Q3. 金価格の将来予測をブログで書くのは問題ですか?

A3. 一般的な価格動向の分析や過去データに基づく傾向の紹介であれば問題ありません。ただし、「今後必ず上がる」「今が買い時」といった断定的な表現や、特定の金融商品を推奨するような内容は、投資助言とみなされるリスクがあります。表現のトーンと文脈に注意しましょう。

Q4. 金ETFや金先物についても触れたいのですが、どうすれば安全に情報発信できますか?

A4. 金融商品に関する情報を扱う場合は、以下の点に注意してください:

- 教育目的であることを明示する

- 個別の売買推奨を避ける

- 「投資判断は自己責任」とする免責文を明記する

- 有料サービスと結びつけない(結びつける場合は要注意)

また、内容がグレーゾーンに近いと感じた場合は、財務局への事前相談を検討しましょう。

Q5. 金の情報発信をビジネスとして継続していく予定です。どのような体制を整えるべきですか?

A5. 以下のような体制整備が推奨されます:

- 契約書や利用規約の整備(助言範囲・免責・報酬の性質など)

- 税務・広告・消費者保護法への対応(インボイス、表示義務など)

- 金融法務に詳しい専門家との継続的な連携

- 法改正や行政方針の変化に対応できる情報収集体制

法的リスクを先回りして管理することで、信頼性の高い発信者としての地位を築くことができます。

参考資料

・金融庁:VII. 監督上の評価項目と諸手続(投資助言・代理業)

・関東財務局:登録に係るQ&A(投資助言・代理業)

関連ページ

・ホームページやブログで投資情報の提供を行う際の注意点

📘 有料noteのご案内(2,980円)

金(ゴールド)情報発信の“法的グレーゾーン”をクリアにする実践ガイド

「現物の金だから安全に発信できるはず」——そう思っていませんか?

実は、価格予測や買い時/売り時の示唆、リンク導線を伴う発信は、投資助言・代理業に該当するリスクがあります。

本記事では、金融法務の専門家が、無登録で安全に情報発信を続けるための判断基準と具体策を徹底解説。危険な言い回し10選、安全な言い換えテンプレート、誘因効果のワナ、3つの基本戦略、ゴールド記事の鉄板構成テンプレート、ケース別判断例、登録検討ラインまでを網羅しています。

さらに購入者特典として、助言該当チェックリスト/安全な言い換えテンプレート集/セルフチェック/リンク運用ガイドをまとめたA4PDFも付属。

金に関する情報発信を行う方、ブログ・SNS・動画で市場解説をしている方、アフィリエイトを組み合わせている方は必読です。

✍ 執筆者プロフィール

金融法務コンサルタント。元行政書士として、IFA登録や投資助言・代理業登録の支援実績多数。

現在は、ブログ・noteを通じて、金融ビジネスに関わる実務家向けに、制度解釈や実務上の注意点を中心とした情報発信を行っています。現在公開中の有料note記事は、投資助言/IFA有料note紹介で紹介していますので、ご興味のある方は、ご覧ください。

本サイトでは、可能な限り一次情報・実務視点に基づいた解説を行っていますが、個別事案については一般論だけでは判断が難しいケースも少なくありません。そのような場合に限り、筆者が提供している金融法務サポートにおいて、制度上の位置付け整理やリスクの考え方についての整理支援を行っています。

本サイトでは、投資情報発信、投資助言・代理業、IFAビジネスに関する法務・コンプライアンス情報を解説しています。

ただし、個別の事業形態や状況によっては、情報だけでは判断が難しいケースもあります。そのような場合の補足的な選択肢として、コレクト金融法務コンサルタント事務所では、個別整理を目的とした金融法務サポートを行っています。

コメント