📝記事概要

IFA(金融商品仲介業者)によるセミナーや情報発信が活発化する中、「金融教育」と「勧誘」の境界線が曖昧になりがちな場面が増えています。本記事では、IFA事業者が金融教育を活用する際に注意すべき法的・実務的ポイントを整理し、金融庁の監督指針に照らしたセミナー運営の落とし穴と対応策を解説します。

具体的には、以下の内容を中心に構成しています:

- 金融教育と勧誘の境界線の定義と判断基準

- セミナーで問題となる典型的なケースとリスク

- 実務で押さえるべき構成・話法・記録のポイント

- 教育コンテンツの設計・検証・改善フロー

- 顧客との信頼関係を築く健全なマーケティング戦略

- よくある疑問に答えるQ&Aセクション

「教育とアドバイスの融合」を目指すIFA事業者にとって、コンプライアンスと顧客本位の両立を図るための実践的なヒントを提供します。

◇はじめに:なぜ今「金融教育」が注目されるのか

近年、「金融教育」という言葉が、学校教育の現場だけでなく、資産形成を支援する民間事業者の間でも急速に広がりを見せています。特に2024年以降、NISA制度の抜本的な拡充や「資産運用立国」を掲げる政府方針のもと、個人投資家の裾野が広がる中で、IFA(金融商品仲介業者)によるセミナー開催や情報発信が活発化しています。

こうした流れの中で、IFA事業者が「金融教育」を掲げてセミナーを開催することは、顧客との信頼関係を築く有効な手段となり得ます。一方で、その内容や運営方法によっては、教育と勧誘の境界線が曖昧になり、金融庁の監督指針に抵触するリスクも孕んでいます。

本記事では、IFA事業者が「金融教育」を活用する際に注意すべき法的・実務的ポイントを整理し、健全なマーケティングとコンプライアンスの両立を図るための視点を提供します。

◇金融教育と勧誘の境界線とは何か

IFA事業者がセミナーやブログ等で「金融教育」を行う際、最も注意すべきなのが「教育」と「勧誘」の境界線です。金融庁は、金融商品取引業者に対して「顧客の誤認を招くような勧誘行為」を厳しく監視しており、教育目的であっても、実質的に販売促進とみなされる内容には行政処分が下される可能性があります。

金融商品取引法における「勧誘」の定義

金融商品取引法第40条では、「不適切な勧誘行為」として以下のような行為を禁止しています。

- 顧客の理解力・判断力を超える複雑な商品を、十分な説明なく推奨すること

- 顧客のリスク許容度や投資目的に合致しない商品を勧めること

- 将来の利益を断定的に示すこと

このような行為は、セミナーや教育コンテンツの中であっても、実質的に「勧誘」とみなされる場合があります。

境界線が曖昧になる典型的なケース

- 「教育セミナー」と称しながら、特定の金融商品を繰り返し紹介する

- セミナー後に個別相談へ誘導し、実質的に販売活動を行う

- 「初心者向け」としながら、実際には特定の証券会社や商品に誘導する構成になっている

これらは、表面的には教育を装っていても、金融庁の監督指針では「販売目的の勧誘」と判断される可能性があります。

境界線を明確にするための視点

- 教育目的であることを明示し、販売活動と切り離す構成にする

- 商品名や企業名の露出を最小限にし、一般的な知識提供に留める

- セミナー後の個別面談においても、顧客の意向確認と適合性原則を徹底する

IFA事業者が健全な金融教育を行うためには、「顧客本位の業務運営原則」に基づき、教育と販売の境界を明確に保つことが不可欠です。

◇セミナーで問題となる具体的なケース

IFA事業者が「金融教育」を目的としてセミナーを開催する場合でも、その内容や運営方法によっては、金融庁から「不適切な勧誘」と判断される可能性があります。以下に、実務上よく見られる問題事例を紹介します。

ケース①:特定商品の繰り返し紹介

「資産形成の基本」と題したセミナーで、特定の投資信託や保険商品を繰り返し取り上げ、メリットを強調する構成になっている場合、教育ではなく販売促進とみなされる可能性があります。商品名の露出が多く、他の選択肢との比較がない場合は特に注意が必要です。

ケース②:セミナー後の個別相談への誘導

セミナー終了後に「無料個別相談」へ誘導し、そこで特定商品の提案や契約を促す流れが定型化している場合、セミナー自体が「勧誘の入口」として機能していると判断されることがあります。教育と販売の動線が一体化している構成はリスクが高いです。

ケース③:初心者向けを装った囲い込み

「初心者向け」「NISAの基礎」といったテーマで集客しながら、実際には特定証券会社の口座開設やIFA契約への誘導が主目的となっている場合、顧客の誤認を招く可能性があります。教育を装った囲い込みは、金融庁の監督指針でも問題視されています。

ケース④:将来の利益を断定的に示す

「この商品なら年利○%が期待できます」「過去10年で○倍になった実績があります」といった表現は、断定的判断の提供とみなされ、金融商品取引法第38条・第40条に抵触する可能性があります。教育目的であっても、将来の利益を保証するような話法は厳禁です。

◇実務で押さえるべきポイント

金融教育セミナーを健全に運営するためには、「教育」と「販売」の境界を明確にし、金融庁の監督指針に照らして問題のない構成・話法・資料設計を行う必要があります。

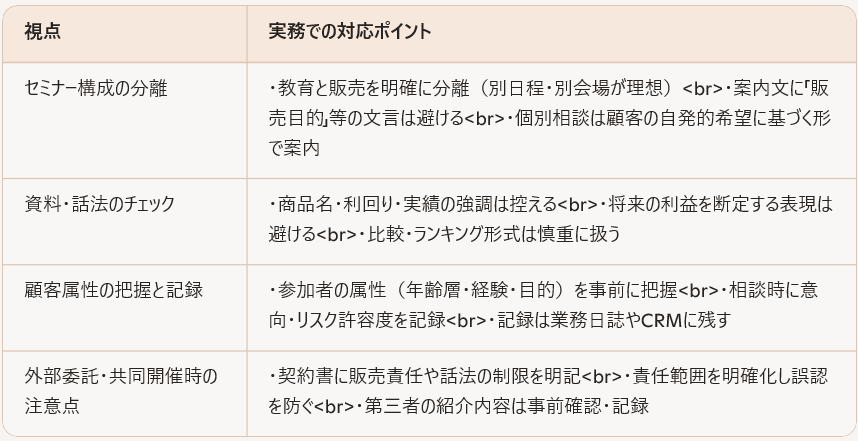

✅ セミナー構成の分離

- 教育パートと販売パートを明確に分ける(可能であれば別日程・別会場)

- セミナー案内文やタイトルに「販売目的」「契約勧誘」などの文言を含めない

- セミナー後の個別相談は、顧客の自発的な希望に基づく形にする

✅ 資料・話法のチェック

- 特定商品の名称・利回り・過去実績などを強調しすぎない

- 将来の利益を断定的に示す表現は避ける(例:「○%の利回りが期待できます」)

- 他社商品との比較やランキング形式は慎重に扱う

✅ 顧客属性の把握と記録

- セミナー参加者の属性(年齢層、投資経験、目的)を事前に把握

- 個別相談時には、適合性原則に基づき、顧客の意向・リスク許容度を記録

- 記録は業務日誌やCRMに残し、後日の監査・説明責任に備える

✅ 外部委託・共同開催時の注意点

- 外部講師や共催者との契約書に、販売責任や話法の制限を明記

- 金融商品仲介業者としての責任範囲を明確にし、誤認を防ぐ

- セミナー中に第三者が商品紹介を行う場合は、事前に内容を確認・記録

◇金融教育コンテンツの設計と検証フロー

教育と勧誘の境界を守るには、セミナーやブログの設計段階から「誤認リスク」を意識したチェック体制を整えることが重要です。特に社内レビューや第三者視点の導入は、コンプライアンスと信頼性の両立に役立ちます。

設計時のチェックポイント

- タイトルや構成が教育目的であることを明確に伝えているか

- 商品名・企業名の露出が必要最小限に抑えられているか

- 顧客の判断力を高める「比較」「選択基準」「リスクの考え方」が含まれているか

- 将来の利益を断定する表現が含まれていないか

社内レビュー・第三者チェックの活用

- 資料や記事は「教育性」「中立性」「誤認リスク」の観点から社内レビューを実施

- 必要に応じて、外部の専門家(行政書士・弁護士等)によるチェックを導入

- 顧客視点で「誤認しそうなポイント」を洗い出し、改善するフローを整備

記録と改善の仕組み

- セミナー後のアンケートで「教育と販売の印象」についてフィードバックを収集

- 指摘があった場合は、資料や話法の改善履歴を記録

- 定期的に「教育コンテンツの見直し会議」を設け、継続的な品質向上を図る

◇金融教育を活かす健全なマーケティング戦略

「金融教育」は、IFA事業者にとって単なる集客手段ではなく、顧客との信頼関係を築くための重要なコミュニケーション手段です。販売目的を前面に出すのではなく、顧客の不安や疑問に寄り添いながら、情報提供を通じて「この人なら相談してみたい」と思ってもらえる関係性を育むことが、健全なマーケティングの本質です。

🎯 教育コンテンツを軸にした信頼構築

- セミナーやブログで「顧客の悩み」を起点にしたテーマ設定(例:NISAの活用法、相続対策と資産運用の接点)

- 特定商品ではなく「考え方」や「判断基準」を伝える構成

- 顧客が自分で選べる力を育てる姿勢が、結果的に信頼につながる

🧭 ブランディングと導線設計の工夫

- サイトやセミナー案内に「教育目的」「中立性」「顧客本位」を明示

- OGP画像やカテゴリ設計で「安心感」「専門性」「誠実さ」を伝える

- セミナー→ブログ→無料相談→契約という導線を、自然な流れで設計

🤝 相続・贈与ニーズとの接続

- 高齢層や資産保有層に向けて「相続と資産運用の考え方」を教育的に提供

- 弁護士や税理士等の専門家との連携によるワンストップ支援体制の提案

- 「家族に迷惑をかけない資産形成」という視点で共感を得る

📋 コンプライアンスとマーケティングの両立

- 教育と販売の境界を明確にしつつ、顧客の自発的な相談を促す設計

- 記録と説明責任を意識した業務フローの整備(セミナー記録、相談履歴)

- 金融庁の監督指針に沿った「顧客本位の業務運営原則」の実践

◇まとめ:IFA事業者が目指すべき「教育と助言の融合」

金融教育は、単なる集客手段でも、販売の前段階でもありません。IFA事業者が目指すべきは、教育を通じて顧客の理解力と判断力を高め、そのうえで適切な助言を提供する「教育と助言の融合」です。

この姿勢は、金融庁が掲げる「顧客本位の業務運営原則」にも合致し、長期的な信頼構築と持続可能なビジネスモデルの土台となります。教育によって顧客が自らの意思で選択できるようになれば、助言はより深く、より個別性の高いものとなり、結果としてIFAの価値が際立ちます。

一方で、教育と勧誘の境界を曖昧にしたままセミナーや情報発信を行えば、顧客の誤認を招き、事業者としての信頼を損なうリスクがあります。だからこそ、IFA事業者は「教育の質」と「助言の誠実さ」を両立させる視点を持ち、コンプライアンスとマーケティングのバランスを丁寧に設計する必要があります。

これからのIFAには、単なる商品提案者ではなく、「顧客の人生に寄り添う金融教育者」としての役割が求められています。その第一歩は、教育と助言の境界を理解し、誠実に実践することから始まります。

💬Q&A:IFA事業者の金融教育セミナーに関するよくある疑問

Q1:セミナー中に「この商品は人気です」と紹介するのは勧誘になりますか?

A1:文脈によりますが、特定の商品を「人気」「おすすめ」と表現する場合、参加者が販売目的と受け取る可能性があります。教育目的であれば、商品名の露出は最小限にし、選択基準やリスクの考え方を中心に伝える構成が望ましいです。

Q2:セミナー後に個別相談を案内するのは問題ですか?

A2:案内自体は問題ありませんが、「セミナー→相談→契約」という流れが定型化している場合、セミナーが勧誘の入口とみなされるリスクがあります。個別相談は、参加者の自発的な希望に基づく形で案内することが重要です。

Q3:教育セミナーで過去の運用実績を紹介するのはOKですか?

A3:過去実績の紹介は可能ですが、「将来も同様の成果が期待できる」といった断定的な話法は避けるべきです。金融商品取引法では、将来の利益を保証するような表現は禁じられています。

Q4:セミナー資料に商品名を一切出さないと、逆に不親切では?

A4:教育目的であれば、商品名を出すこと自体は違法ではありません。ただし、露出が多すぎたり、特定商品を繰り返し強調する構成は避けるべきです。必要に応じて「代表的な例」として紹介し、他の選択肢も併記することで中立性を保てます。

Q5:外部講師にセミナーを依頼する場合、どこまで責任を持つべきですか?

A5:IFA事業者としての責任は免れません。外部講師との契約書に、販売行為の制限や話法のルールを明記し、事前に資料や構成を確認することが重要です。セミナー中の発言も記録に残しておくと安心です。

Q6:教育と販売を完全に分けるのは現実的に難しいのでは?

A6:確かに現場では難しい場面もありますが、「教育→信頼構築→相談→助言」という自然な流れを設計することで、境界を守りながら顧客との関係性を築くことは可能です。重要なのは、顧客が「自分の意思で相談した」と感じられる導線設計です。

参考資料

・金融庁「金融商品取引業者等向けの総合的な監督指針」

関連ページ

・投資助言・代理業者に求められる適合性の原則に基づく取引時の顧客審査について

✍ 執筆者プロフィール

金融法務コンサルタント。元行政書士として、IFA登録や投資助言・代理業登録の支援実績多数。

現在は、ブログ・noteを通じて、金融ビジネスに関わる実務家向けに、制度解釈や実務上の注意点を中心とした情報発信を行っています。現在公開中の有料note記事は、投資助言/IFA有料note紹介で紹介していますので、ご興味のある方は、ご覧ください。

本サイトでは、可能な限り一次情報・実務視点に基づいた解説を行っていますが、個別事案については一般論だけでは判断が難しいケースも少なくありません。そのような場合に限り、筆者が提供している金融法務サポートにおいて、制度上の位置付け整理やリスクの考え方についての整理支援を行っています。

本サイトでは、投資情報発信、投資助言・代理業、IFAビジネスに関する法務・コンプライアンス情報を解説しています。

ただし、個別の事業形態や状況によっては、情報だけでは判断が難しいケースもあります。そのような場合の補足的な選択肢として、コレクト金融法務コンサルタント事務所では、個別整理を目的とした金融法務サポートを行っています。

コメント