日本の高齢化は、もはや社会課題という枠を超え、金融サービスの提供モデルそのものを再設計する必要性を突きつけています。

家計金融資産の約2/3を高齢者が保有し、認知症高齢者は2025年に約700万人へ増加すると推計されています。

こうした環境下で、金融庁は「高齢者保護」と「適合性原則の強化」を継続的に打ち出しており、IFAにも高度な対応が求められています。

本記事では、制度強化がIFAビジネスに与える影響を整理し、実務で即活用できる視点をまとめます。

📝 本記事の概要

本記事では、金融庁が進める「高齢者保護」と「適合性原則の強化」が、IFAビジネスにどのような影響を与えるのかを整理します。

高齢化の進展により、高齢者の金融トラブルが増加する中、IFAにはこれまで以上に丁寧な説明、記録の徹底、家族との連携など、実務レベルでの高度な対応が求められています。

同時に、これらの取り組みは単なる規制対応ではなく、IFAが信頼性を高め、長期的な顧客関係を築くための大きなチャンスでもあります。

本記事では、制度のポイント、裁判例の示す実務上の注意点、IFAが取るべき具体的なアクションまで、実務に直結する視点をわかりやすく解説します。

◇高齢化が進む日本と金融トラブルの増加

日本は世界でも類を見ないスピードで高齢化が進んでおり、金融資産の多くが高齢者層に集中しています。

その一方で、

- 認知機能の低下

- 複雑な金融商品の増加

- 家族とのコミュニケーション不足

などが重なり、金融トラブルのリスクが高まっています。

実際、認知能力が低下した高齢者への高リスク商品の販売トラブルは、金融庁や全銀協の資料でも繰り返し問題視されています。

特にIFAにとって重要なのは、トラブルの多くが「説明不足」「理解度の過大評価」「記録不備」から発生している点です。

◇金融庁が進める高齢者保護の強化とは

金融庁は「高齢社会における金融サービスのあり方」を継続的に検討し、金融機関に対して高齢者対応の強化を求めています。

● 認知機能低下への対応(金融庁資料より)

- 本人の意思確認プロセスの強化

- 判断能力が低下した場合の対応マニュアル化

- 成年後見制度・家族信託の活用促進

● 代理取引ガイドラインの整備(全銀協資料より)

- 代理人の範囲

- 払出しの上限

- 本人確認の方法

- 社会福祉機関との連携

● IFAを含む金融事業者に求められる遵守事項

① 高齢者の判断力・理解度に応じた丁寧な説明

② 外貨建て保険・仕組債など複雑商品の慎重な勧誘

③ 家族同席・代理人確認・後見制度との連携

④ 勧誘プロセスや説明内容の記録・保存の強化

⑤ 資産寿命延伸を意識したアドバイス体制の整備

ポイント:IFAは「銀行より自由度が高い」からこそ、説明責任・記録義務の徹底がより重要になります。

◇適合性原則の強化と高齢者への厳格な適用

適合性原則(金融商品取引法40条)は、顧客の知識・経験・財産状況に照らして不適切な勧誘を禁止するものです。

● 高齢者への勧誘は「より厳格」な判断が必要

- 商品の複雑性に応じた説明レベル

- 家族同席の推奨

- 勧誘記録の強化

- リスク許容度の慎重な評価

● 裁判例でも高齢者保護の姿勢が明確

高齢者への仕組債販売で適合性原則違反が認められた事例では、

裁判所は以下の3点を重視しました。

- 商品の複雑性

- 高齢者の属性(年齢・一人暮らし・投資経験)

- 勧誘の態様

さらに、最高裁平成17年7月14日判決を引用し、「一般的なリスクではなく、当該商品の具体的リスクを踏まえて適合性を判断すべき」と明確に述べています。

IFAにとっては、商品選定・説明・記録のすべてが「裁判で問われる可能性がある」時代になったと言えます。

◇IFAビジネスに求められる新たな対応

高齢者保護と適合性原則の強化は、IFAにとって「負担」ではなく、信頼性を高めるチャンスでもあります。

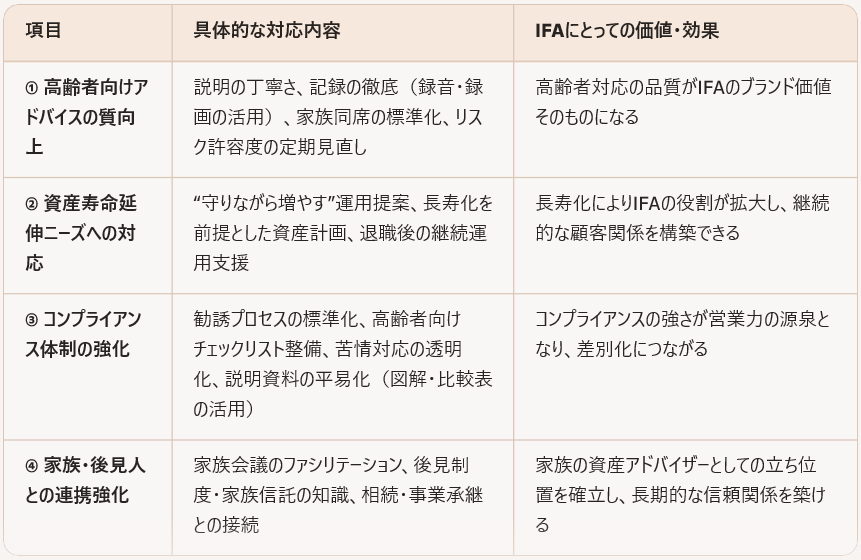

① 高齢者向けアドバイスの質が競争力に

- 説明の丁寧さ

- 記録の徹底(録音・録画の活用も有効)

- 家族同席の標準化

- 定期的なリスク許容度の見直し

→ 高齢者対応の品質は、IFAのブランド価値そのものになります。

② 資産寿命延伸ニーズの拡大(金融庁も強調)

金融庁は「退職後も継続的な資産運用が必要」と明言しています。

長寿化により、“守りながら増やす”運用アドバイスが求められ、IFAの役割はむしろ拡大しています。

③ コンプライアンス体制の強化が差別化要因に

- 勧誘プロセスの標準化

- 高齢者向けチェックリストの整備

- 苦情対応の透明化

- 説明資料の平易化(図解・比較表の活用)

→ コンプラの強さは、IFAの「営業力」そのものになります。

④ 家族・後見人との連携が新たな価値に

- 家族会議のファシリテーション

- 後見制度・家族信託の知識

- 相続・事業承継との接続

IFAが“家族の資産アドバイザー”として機能することで、長期的な顧客関係が構築できます。

◇IFAが今すぐ取り組むべき実務アクション(追加)

読者がすぐに活用できるよう、実務レベルのアクションを追加します。

- 高齢者向けヒアリングシートの導入

- 判断力の確認

- 投資経験・理解度の確認

- 家族関係・意思決定プロセスの把握

- 商品説明資料の「高齢者向け再設計」

- 専門用語を排除

- 図解・比較表を活用

- リスク説明は「具体例ベース」で

- 家族同席の“推奨ルール”化

- 初回面談

- 高リスク商品の説明

- 契約前の最終確認

- 記録の強化(録音・録画・議事録)

- トラブル防止

- 裁判リスクの低減

- 社内教育にも活用可能

- 認知症リスクへの備え

- 家族信託の基礎知識

- 成年後見制度の理解

- 代理人確認のプロセス整備

◇まとめ:高齢者保護はIFAの信頼性を高めるチャンス

高齢者保護と適合性原則の強化は、単なる規制強化ではなく、IFAが「長期的な信頼関係」を築くための重要テーマです。

高齢者の不安に寄り添い、家族を巻き込みながら、資産寿命を延ばすサポートを提供できるIFAこそ、これからの時代に求められる存在です。

💬Q&A:IFAが押さえておくべき高齢者保護・適合性原則の実務ポイント

Q1. 高齢者への勧誘で最も重視すべきポイントは何ですか?

A1. 「理解度の確認」と「記録の残し方」です。

特に複雑な商品では、

- どこまで理解しているか

- どの説明にどれだけ時間をかけたか

- どのような質問があったかを記録しておくことで、後のトラブル防止につながります。

Q2. 家族同席は必須ですか?

A2. 法的に必須ではありませんが、実務上は“推奨される標準対応”です。

特に以下の場合は、家族同席が強く推奨されます。

- 高リスク商品の説明

- 判断能力に不安がある場合

- 高額な取引を行う場合家族が関与することで、意思決定の透明性が高まり、IFAへの信頼も向上します。

Q3. 高齢者向けに複雑な商品を提案しても問題ありませんか?

A3. 「適合性が明確に確認できる場合のみ」可能です。

外貨建て保険・仕組債などは、

- リスクの理解

- 投資経験

- 資産状況

- 目的との整合性を丁寧に確認し、記録を残すことが不可欠です。少しでも不安がある場合は、代替案の提示が望まれます。

Q4. 認知機能の低下が疑われる場合、IFAはどう対応すべきですか?

A4. 判断能力の確認プロセスを踏み、必要に応じて家族・後見制度と連携します。

具体的には、

- 本人の意思確認を複数回行う

- 家族同席を依頼する

- 成年後見制度や家族信託の活用を提案するなどが実務的な対応です。判断能力が不十分と判断される場合、契約を進めるべきではありません。

Q5. 記録はどこまで残す必要がありますか?

A5. 「説明した事実」ではなく「理解した事実」を残すことが重要です。

例:

- 顧客が説明内容を自分の言葉で言い換えた内容

- リスク説明に対する反応

- 家族とのやり取り録音・録画は強力な証拠となり、トラブル防止に役立ちます。

Q6. IFAとして高齢者保護を強化すると、営業効率が落ちませんか?

A6. 短期的には手間が増えますが、中長期的には“顧客維持率の向上”につながります。

高齢者対応の質が高いIFAは、

- 家族からの紹介

- 相続後の次世代との継続契約

- 苦情・トラブルの減少など、長期的なメリットが大きくなります。

Q7. IFAが今すぐ取り組むべき最優先の施策は何ですか?

A7. 「高齢者向けチェックリスト」と「家族同席ルール」の整備です。

これだけで、

- 説明の抜け漏れ防止

- 適合性判断の精度向上

- トラブルリスクの低減が実現できます。

Q8. 高齢者保護を強化すると、どのように差別化につながりますか?

A8. “安心して任せられるIFA”というブランド価値が高まります。

特に、

- 家族を巻き込んだアドバイス

- 資産寿命延伸の提案

- コンプライアンスの透明性は、IFAの信頼性を大きく高める要素です。

参考資料

・金融庁:金融商品販売に関する法令・監督指針

・日本銀子:統計に関する解説

関連ページ

・IFAビジネスと顧客との利益相反リスクを考える

✍ 執筆者プロフィール

金融法務コンサルタント。元行政書士として、IFA登録や投資助言・代理業登録の支援実績多数。

現在は、ブログ・noteを通じて、金融ビジネスに関わる実務家向けに、制度解釈や実務上の注意点を中心とした情報発信を行っています。現在公開中の有料note記事は、金融法務note集で紹介していますので、ご興味のある方は、ご覧ください。

本サイトでは、可能な限り一次情報・実務視点に基づいた解説を行っていますが、個別事案については一般論だけでは判断が難しいケースも少なくありません。そのような場合に限り、筆者が提供している金融法務サポートにおいて、制度上の位置付け整理やリスクの考え方についての整理支援を行っています。

本サイトでは、投資情報発信、投資助言・代理業、IFAビジネスに関する法務・コンプライアンス情報を解説しています。

ただし、個別の事業形態や状況によっては、情報だけでは判断が難しいケースもあります。そのような場合の補足的な選択肢として、コレクト金融法務コンサルタント事務所では、個別整理を目的とした金融法務サポートを行っています。

コメント