金融商品の勧誘を行う際、顧客に商品の魅力や投資機会を分かりやすく伝えることは重要です。

しかし、その説明が行き過ぎてしまい、「将来値上がりする」「ほぼ確実に利益になる」といった断定的な説明になってしまうと、金融商品取引法上の問題となる可能性があります。

実際に2026年5月、証券取引等監視委員会は、金融商品仲介業者(IFA)であるキャピタル フィナンシャルアドバイザーズ株式会社に対し、行政処分を行うよう勧告しました。

問題となったのは、トルコ・リラ建て債券の勧誘において、将来の債券価格が安定的に上昇するかのような説明を行い、顧客に確実であると誤解させるおそれのある勧誘が行われていた点です。

金融商品の将来の価格や為替相場は、本質的に不確実なものです。それにもかかわらず、あたかも将来の結果が確定しているかのような説明を行うことは、投資家保護の観点から厳しく禁止されています。

本件はIFA事業者にとって重要な教訓を含む事例ですが、投資情報発信者や投資コミュニティ運営者にとっても決して無関係ではありません。

本記事では、本件の概要を確認したうえで、なぜ問題視されたのか、そしてIFA事業者や投資情報発信者が押さえておくべき「説明の境界線」について考察します。

事件の概要

処分対象となったキャピタル フィナンシャルアドバイザーズ株式会社は、金融商品仲介業(IFA)を営む事業者です。

証券取引等監視委員会によると、同社の一部営業員は、トルコ・リラ建て債券の勧誘に際し、顧客に対して次のような説明を行っていたとされています。

・「○年後くらいにコール条項価格になる目途はついている」

・「分かりやすい債券」

・「上がったり下がったりしないで、じわじわコール条項価格に向けて進んでいく」

これらの説明は、将来の債券価格が安定的に上昇することを前提としているように受け取れるものです。

しかし実際には、債券価格は金利や市場環境等の影響を受けて変動するものであり、将来の値動きを確実に予測することはできません。

また、同社営業員は、高利回りや発行体の信用力といったメリットを強調する一方で、為替変動リスクや損失発生の可能性などについて十分な説明を行っていなかったと指摘されています。

証券取引等監視委員会は、これらの行為について、

「顧客に対し、不確実な事項について断定的判断を提供し、又は確実であると誤解させるおそれのあることを告げて金融商品取引契約の締結の勧誘をする行為」

に該当すると認定し、行政処分を勧告しました。

※証券取引等監視委員会によるキャピタル フィナンシャルアドバイザーズ株式会社に対する検査結果に基づく勧告の詳細については証券取引等監視委員会のホームページをご確認ください。

本記事で解説するポイントと本件から見えてくる教訓

第1章 本件で何が問題になったのか

本件行政処分の内容を整理しながら、証券取引等監視委員会がどのような点を問題視したのかを確認します。

第2章 金融商品取引法が禁止する「断定的判断の提供」とは

金融商品取引法第38条第2号の内容を確認しながら、なぜ断定的判断の提供が禁止されているのかを解説します。

第3章 本件の本質は「予測が外れたこと」ではない

本件の本質は、将来予測が結果的に誤っていたことではありません。

不確実な将来について、確実であるかのような説明を行った点こそが問題であったことを考察します。

第4章 IFA事業者に求められる説明責任と内部管理態勢

リスク説明の重要性や、営業員任せにしない管理態勢の必要性について、本件事例を踏まえて解説します。

第5章 投資情報発信者も学ぶべき「説明の境界線」

SNSやブログ、投資コミュニティにおいても、

・「必ず上がる」

・「確実に利益になる」

・「ほぼ間違いない」

といった表現はトラブルの原因になり得ます。

本件事例から、投資情報発信者が学ぶべきポイントを整理します。

本件から見えてくる教訓

本件は、一見するとトルコ・リラ債の勧誘に関する事例ですが、その本質は特定の商品にあるのではありません。

金融商品の勧誘や投資情報の発信において、将来の不確実な事項をどのように説明するかという問題です。

市場の将来を完全に予測できる人はいません。

だからこそ、投資に関する説明を行う者には、メリットだけでなくリスクも含めて適切に伝える姿勢が求められます。

本件は、IFA事業者にとってはもちろん、投資情報発信者や投資コミュニティ運営者にとっても、「説明の境界線」を考える上で非常に参考になる行政処分事例といえるでしょう。

第1章 本件で何が問題になったのか

本件で問題となったのは、トルコ・リラ建て債券そのものではありません。

証券取引等監視委員会が問題視したのは、営業員が顧客に対して将来の価格推移について確実であるかのような説明を行っていた点です。

金融商品には必ず価格変動リスクが存在します。

特に外国債券の場合は、

・債券価格の変動リスク

・為替変動リスク

・発行体の信用リスク

など複数のリスク要因があります。

実際、本件で勧誘されていたトルコ・リラ債は、為替相場が長期的に大きく下落している状況にありました。

また、債券価格についても市場金利や市場環境の影響を受けるため、将来的な価格上昇が保証されているわけではありません。

それにもかかわらず、

「○年後くらいにコール条項価格になる目途はついている」

「上がったり下がったりしないで、じわじわ上がっていく」

といった説明が行われていました。

これらの説明を受けた顧客は、

「価格が安定的に上昇する商品なのだ」

と受け取る可能性があります。

しかし、実際には将来の価格は不確実です。

証券取引等監視委員会は、このような説明について「不確実な事項について断定的判断を提供したもの」と認定しました。

また、本件では単なる営業員個人の問題ではなく、同様の勧誘が継続して行われていたことや、会社として十分な管理態勢が構築されていなかったことも問題視されています。

つまり本件は、「不適切な説明」だけでなく、「コンプライアンス態勢の不備」も併せて指摘された事例なのです。

第2章 金融商品取引法が禁止する「断定的判断の提供」とは

金融商品取引法第38条第2号は、

「顧客に対し、不確実な事項について断定的判断を提供し、又は確実であると誤解させるおそれのあることを告げて勧誘する行為」

を禁止しています。

これは投資家保護のために設けられている重要な規制です。

投資の世界では、将来の価格や相場を確実に予測することはできません。

そのため、勧誘する側が将来の結果を断定的に語ってしまうと、顧客がリスクを十分に理解しないまま投資判断を行うおそれがあります。

例えば、

・「必ず上がります」

・「損をすることはありません」

・「ほぼ確実に利益が出ます」

・「将来的には絶対に回復します」

といった表現は典型例です。

また、直接的な断定表現でなくても、

・「ほとんど心配ありません」

・「このままいけば間違いなく上がります」

・「安心して保有できます」

など、顧客に確実であると誤解させるような説明も問題となり得ます。

重要なのは、形式的な言葉遣いではありません。

説明全体として、顧客にどのような印象を与えるかが問われます。

第3章 本件の本質は「予測が外れたこと」ではない

行政処分事例を読む際に誤解されやすいのが、

「結果的に価格が下がったから処分された」

という理解です。

しかし、本件の本質はそこではありません。

仮に結果として債券価格が上昇していたとしても、断定的判断の提供が許されるわけではありません。

問題となるのは、「将来の不確実な事項を確実であるかのように説明したこと」です。

金融商品取引法は、予測が当たるか外れるかを規制しているわけではありません。

顧客が適切な判断を行えるよう、公正な情報提供がなされているかを重視しています。

そのため、

「私はそう思っています」

「私の予想ではそうなります」

と前置きをしたとしても、その後の説明内容によっては顧客に断定的な印象を与える場合があります。

実務上は、「上昇する可能性がある」という説明と、「上昇していく」という説明の間には大きな違いがあります。

将来の見通しを説明すること自体が問題なのではなく、不確実性を十分に伝えないまま確実であるかのように語ることが問題なのです。

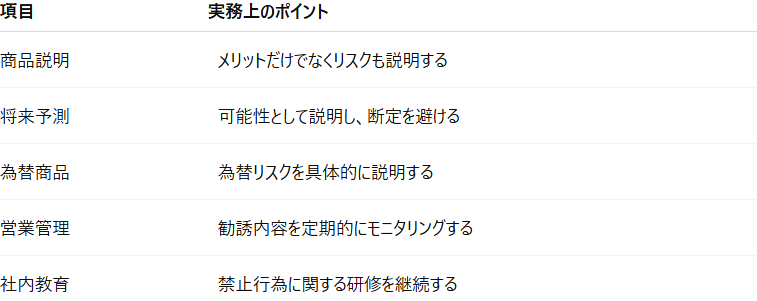

第4章 IFA事業者に求められる説明責任と内部管理態勢

本件から学ぶべき教訓は、営業員個人の説明方法だけではありません。

会社全体として、適切な勧誘を確保するための管理態勢を整備することも重要です。

本件では、証券取引等監視委員会は内部管理態勢の不備についても指摘しています。

実務上、IFA事業者には次のような対応が求められるでしょう。

特に注意したいのは、「顧客のために分かりやすく説明しよう」とするあまり、将来予測を単純化し過ぎてしまうケースです。

分かりやすさと正確さは別問題です。

説明が分かりやすくても、リスク説明が欠けていれば適切な勧誘とはいえません。

第5章 投資情報発信者も学ぶべき「説明の境界線」

本件は金融商品仲介業者に対する行政処分事例ですが、投資情報発信者にとっても参考になる事例です。

近年はSNSやブログ、動画配信などを通じて投資情報を発信する人が増えています。

その中には、

・「この銘柄は必ず来る」

・「今が最後の買い場」

・「ほぼ確実に上昇する」

・「絶対に見逃してはいけない」

といった表現が見受けられることがあります。

もちろん、投資情報発信者と金融事業者では法的立場が異なる場合があります。

しかし、将来の不確実な事項を断定的に語ることによって、読者や視聴者に誤解を与えるリスクがある点は共通しています。

特に有料コミュニティやオンラインサロン、投資スクールなどを運営している場合は、

「発信者の言葉が受け手の投資判断に与える影響」

を意識する必要があります。

投資情報発信において重要なのは、「上がると考える理由」だけでなく、「想定どおりにならない可能性」についても伝えることです。

本件は、金融事業者向けの行政処分事例でありながら、投資情報を発信する全ての人にとって参考となる事例といえるでしょう。

まとめ

本件で問題となったのは、トルコ・リラ債そのものではなく、不確実な将来について確実であるかのような説明が行われていた点でした。

金融商品取引法は、顧客に対する断定的判断の提供を禁止しています。

その背景には、投資家がリスクを十分に理解したうえで投資判断を行えるようにするという考え方があります。

IFA事業者にとっては、メリットだけでなくリスクも含めて説明する姿勢と、それを支える内部管理態勢が重要です。

また、本件の教訓は投資情報発信者にも当てはまります。

将来の相場や価格を完全に予測することはできません。

だからこそ、「予想」を語る場合であっても、それを「確実な未来」であるかのように伝えない姿勢が求められるのではないでしょうか。

Q&A|断定的な投資判断と説明責任に関するよくある疑問

Q1.「この商品は値上がりすると思います」と説明することも禁止されるのでしょうか?

必ずしも禁止されるわけではありません。

金融商品の勧誘や投資情報の発信において、将来の見通しや予想を説明すること自体は一般的に行われています。

問題となるのは、不確実な将来について、あたかも確実であるかのように説明することです。

例えば、

・「値上がりする可能性があります」

・「私は上昇すると考えています」

といった説明と、

・「必ず上がります」

・「間違いなく利益になります」

という説明では意味が大きく異なります。

将来予測を語る場合は、不確実性が存在することも併せて伝えることが重要です。

Q2.「個人的な意見です」と付ければ問題にならないのでしょうか?

必ずしもそうとはいえません。

重要なのは、説明全体として顧客や読者にどのような印象を与えるかです。

例えば、

「個人的な意見ですが、絶対に上がります」

と説明した場合、受け手は価格上昇が確実であるかのような印象を受ける可能性があります。

形式的な言葉遣いだけではなく、説明全体の内容や文脈が重視される点に注意が必要です。

Q3.リスクについて少し触れていれば問題ないのでしょうか?

そうとは限りません。

本件でも、高利回りや発行体の信用力といったメリットが強調される一方で、損失発生の可能性や為替変動リスクについて十分な説明が行われていなかったことが問題視されています。

実務上は、

・メリットだけを詳しく説明する

・リスクは形式的にしか説明しない

という状態にならないよう注意する必要があります。

顧客や読者が適切な判断を行うために必要な情報が提供されているかという観点が重要です。

Q4.投資情報発信者にも本件は関係するのでしょうか?

本件は金融商品仲介業者(IFA)に対する行政処分事例ですが、投資情報発信者にとっても参考になる事例です。

SNSやブログ、動画配信などでは、将来の相場や個別銘柄について意見を発信する機会があります。

その際、

・「絶対に上がる」

・「必ず儲かる」

・「今買わないと後悔する」

といった断定的な表現は、読者や視聴者に誤解を与えるおそれがあります。

特に有料コミュニティや投資スクールを運営している場合は、発信内容が受け手の投資判断に与える影響を意識することが重要です。

Q5.顧客や読者から「結局、買った方がいいのですか?」と聞かれた場合はどうすればよいのでしょうか?

そのような場面ほど慎重な対応が求められます。

相手が求めているのは単純な結論かもしれませんが、投資判断には利益を得る可能性だけでなく損失を被る可能性も存在します。

そのため、

・期待できる要素

・想定されるリスク

・前提条件

を整理したうえで説明することが重要です。

相手が判断しやすいように情報を提供することと、断定的に結論を示すことは別問題であることを意識したいところです。

Q6.本件からIFA事業者が学ぶべき最大の教訓は何でしょうか?

最大の教訓は、「商品を売るための説明」と「顧客が適切に判断するための説明」は必ずしも同じではないという点にあると考えられます。

顧客が安心して投資できるようにとの思いから、ついリスクを簡略化したり、将来予測を強調したりすることがあります。

しかし、その結果として不確実な事項を確実であるかのように伝えてしまえば、法令上の問題につながる可能性があります。

だからこそ、IFA事業者には商品知識だけでなく、適切な説明責任を果たすためのコンプライアンス意識と管理態勢が求められるのです。

執筆者プロフィール

金融法務コンサルタント。元行政書士として、IFA登録や投資助言・代理業登録の支援実績多数。

現在は、ブログ・noteを通じて、金融ビジネスに関わる実務家向けに、制度解釈や実務上の注意点を中心とした情報発信を行っています。現在公開中の有料note記事は、金融法務note集で紹介していますので、ご興味のある方は、ご覧ください。

本サイトでは、可能な限り一次情報・実務視点に基づいた解説を行っていますが、個別事案については一般論だけでは判断が難しいケースも少なくありません。そのような場合に限り、筆者が提供している金融法務サポートにおいて、制度上の位置付け整理やリスクの考え方についての整理支援を行っています。

本サイトでは、投資情報発信、投資助言・代理業、IFAビジネスに関する法務・コンプライアンス情報を解説しています。

ただし、個別の事業形態や状況によっては、情報だけでは判断が難しいケースもあります。そのような場合の補足的な選択肢として、コレクト金融法務コンサルタント事務所では、個別整理を目的とした金融法務サポートを行っています。

参考資料・関連ページ

※ 本記事は、以下の一次資料・業界ガイドラインを踏まえて作成しています。

参考資料

・証券取引等監視委員会:キャピタル フィナンシャルアドバイザーズ株式会社に対する検査結果に基づく勧告について

関連ページ

・投資助言業行政処分事例

・行政処分事例から学ぶ教訓①|投資助言業者の不正防止マニュアルとコンプライアンス強化策

・行政処分事例から学ぶ教訓②|投資助言・代理業登録制度と無登録業者に対するリスク解説

・行政処分事例から学ぶ教訓③|教育と助言の境界線とは?

・行政処分事例から学ぶ教訓④|投資助言業者が未公開株を勧誘・販売して処分 ― セミナー主催者も注意すべき“商品勧誘”の境界

コメント